※本記事はプロモーションを含みます。

AIにライフプラン表のたたき台を作ってもらうと、最初はかなり前に進んだ気がしました。私がAIに渡したのは、収入、支出、資産、年齢を年ごとに並べ、将来の見通しを表にするという条件です。頭の中のぼんやりした不安が、少し形になります。

ただ、しばらく見ていると違和感も出てきました。表はきれいなのに、家族の予定や固定費の重さが薄い。数字は並んでいるのに、暮らしの実感がまだ入っていない感じがありました。

AIで作った表はたたき台として便利ですが、家族の変化や固定費を人間側で戻さないと、サイドFIREの判断には使いにくいと感じました。今回は、何を追加したら見え方が変わったのかを整理します。

- AIで作ったライフプラン表でも、家族の予定や固定費が薄いと判断が楽観的になりやすいと感じました。

- 固定費と一時支出を入れ直すと、同じ表でも余白の見え方がかなり変わりました。

- AIの表は完成品ではなく、生活の前提を人間が戻し続けるためのたたき台として使うほうが合っていました。

最初の表は見やすかったが、家族の予定までは拾えていなかった

AIに最初のたたき台を作ってもらうと、数字の並びはきれいでした。収入と支出を年ごとに並べるだけでも、将来の全体像が見えた気がします。

でも、家族の予定まで入れると話は変わります。子どもの成長、教育費、帰省、医療、家電の買い替え、親族の予定。こうした支出は、毎月同じように出るわけではありません。最初の表では、その波がかなり薄くなっていました。

最初の表で何をAIに渡したのかを見ておくと、今回足りなかった項目がどこから出てきたのかが分かりやすくなります。

この表を作ったこと自体は、かなり意味がありました。ただ、そのまま安心するのではなく、何が抜けているかを見直す必要があります。

表が整っていることと、暮らしの前提が入っていることは別です。ここを分けて見ないと、きれいな表に安心してしまいます。

たとえば、家族の予定は「支出が増える年」だけではなく、「時間の使い方が変わる年」でもあります。仕事量を増やせない時期、急な予定が入りやすい時期、家族のケアを優先したい時期。お金だけでなく時間の制約も、サイドFIREの計画には入れておきたいと感じました。

固定費を入れ直すと、楽観的に見えていた月が減った

次に見直したのは固定費です。住居費、保険、通信費、教育費、サブスク、車や家電に関わる支出。毎月または定期的に出ていくものを入れ直すと、表の見え方が変わりました。

固定費を丁寧に入れると、余裕があると思っていた月でも、実際には使えるお金が少ないことがあります。これは少し怖い反面、見えてよかった部分でもあります。

固定費を入れ直すときに迷ったのは、計画上の数字と実際の支出がずれることでした。計画と実績を分けた記事を読むと、今回の見直しがただの項目追加ではないと分かります。

楽観的な表を見ると気持ちは楽になります。でも、その表で積立額やサイドFIREの時期を決めるなら、現実に近いほうが安心です。固定費を入れ直したことで、計画を早く見せるより、続けられる形に直したいと思うようになりました。

特に、毎月は意識しにくい年払いの支出は抜けやすいです。保険、税金、更新費、帰省、学校関係のまとまった支払い。月の平均に丸めるだけでなく、出る月を表に入れておくと、手元資金の薄い時期が分かりやすくなります。

AIの表は出発点として優秀でも、生活の重さは自分で戻す

AIは整理が速いので、ライフプラン表のたたき台作りにはかなり向いています。項目を並べる、年ごとに整理する、ざっくりした計算を入れる。ここまでは自分だけで始めるよりずっと楽でした。

ただし、AIが作った表をそのまま正解にすると、生活の優先順位が抜けたまま進む危険があります。何を残したいか、どの支出は削りにくいか、家族の予定をどう見るかは、こちらが決める必要があります。

AIに任せる部分と、人間側で判断する部分を分ける感覚は、情報整理やツール制作とも似ています。たたき台はAIに出してもらう。でも、その表で暮らすのは自分です。だから、最後は自分の生活に合わせて前提を戻します。

表を見直すときは、「項目が足りているか」だけではなく、「この数字を家族に説明できるか」も確認したいです。説明できない数字は、だいたい前提が曖昧です。ここを放置すると、将来の判断も曖昧になります。

家族の予定を入れると、FIREの計画は遠くなるが現実に近づく

家族の予定や固定費を入れると、サイドFIREの計画は少し遠く見えます。使える余白が減り、積み立てを増やせる時期も限られるからです。

でも、目標が遠く見えること自体は悪いことではありません。現実より軽い表で安心するより、現実に近い表で少しずつ整えるほうが、長く続けられると思いました。

家族の予定を入れる話は、生活費からサイドFIREを考える流れと重なります。生活費の置き方を先に見ると、目標が遠く見えても現実に戻す意味が分かりやすくなります。

生活費を軽く見せれば、必要資産も近く見えます。でも、その前提で暮らせなければ意味がありません。家族の予定を入れることは、夢を小さくする作業ではなく、計画を暮らしに戻す作業でした。

この見直しをしたことで、表は少し厳しくなりました。ただ、その厳しさは、何を削るかではなく、どこを守るかを考える材料になります。私はそのほうが、サイドFIREを現実の選択肢として考えやすいです。

家族の予定を入れると、計画は遅くなることがありますが、そのぶん無理な前提に気づきやすくなります。私はここを、失速ではなく調整だと見たいです。

特に家族がいる場合、資産形成だけを最優先にできない時期があります。そこを表に入れると、積み立てを一時的に下げる、生活防衛資金を厚くする、副業を増やしすぎないという選択も見えます。数字が遠くなる代わりに、判断の幅が増えました。

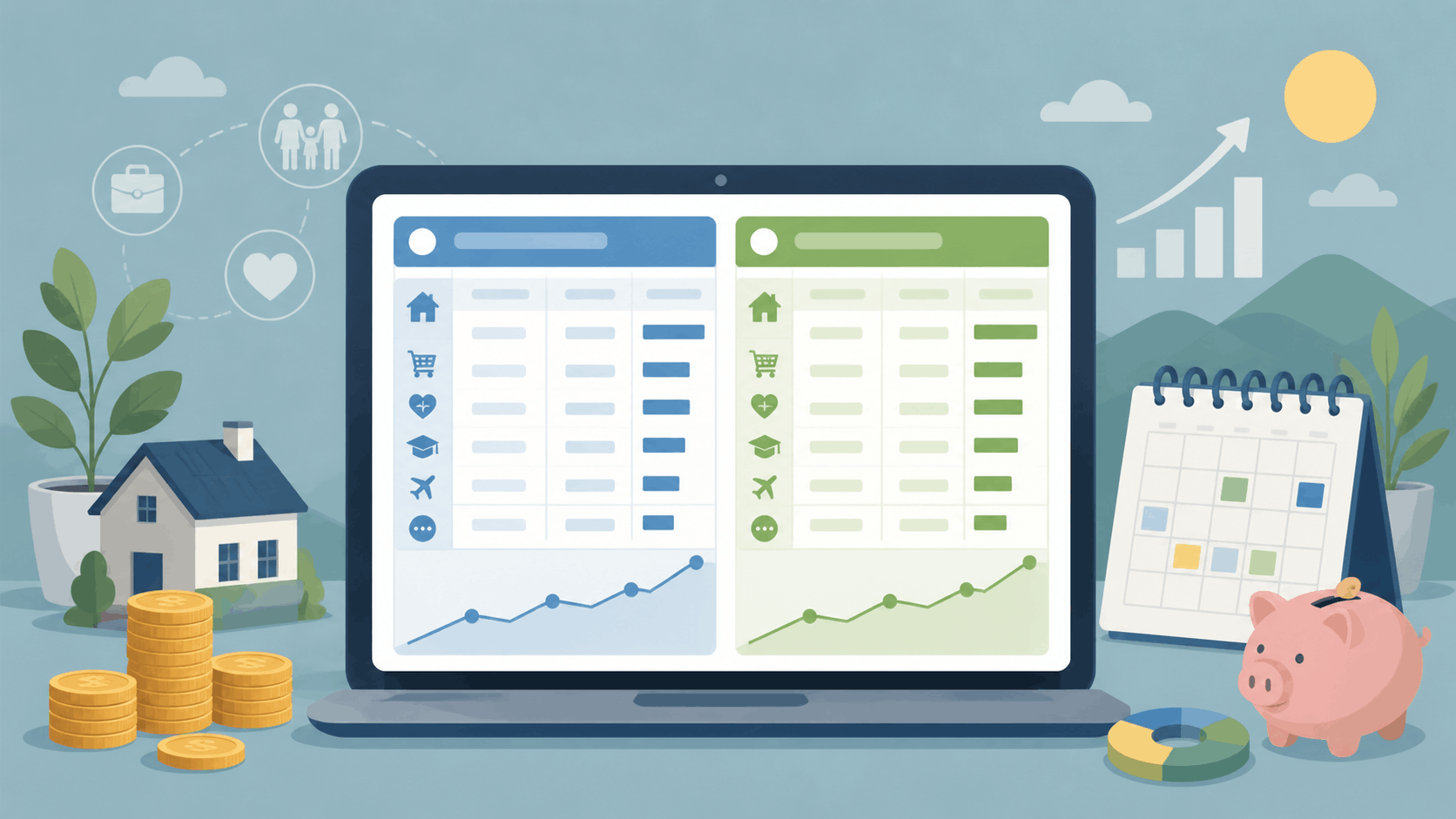

足りない項目を足すと、積立額や生活防衛資金の見方も変わった

家族の予定と固定費を入れると、積立額の見方も変わりました。表が軽いままだと、毎月もっと投資に回せるように見えます。でも実際には、手元に残しておくべきお金もあります。

ライフプラン表に足りない項目を入れると、「積み立てられる額」ではなく「無理なく続けられる額」を考えやすくなりました。ここが大きな違いです。

積立額を考える場面でも、生活設計と切り離すと無理が出ます。新NISAをライフプラン表へ落とした記事を読むと、ここで「無理なく続けられる額」を見たい理由が見えてきます。

生活防衛資金も同じです。投資へ回す前に、急な支出へ対応できるお金を別に置いておく。表に家族支出が入っていれば、その必要性も見えやすくなります。表を直すことは、積極的に投資するためにも、守りを固めるためにも必要でした。

足りない項目を入れると、積立額を減らす判断もしやすくなります。何となく不安だから下げるのではなく、家族支出や固定費を見たうえで下げる。理由がある調整なら、計画が後退したようには感じにくくなります。

次は、一時支出と更新ルールを表に残す

今回整理してみて、次にやりたいのは、一時支出と更新ルールを表に残すことです。ライフプラン表は、一度作って終わりではありません。暮らしが変われば、前提も変わります。

AIで作った表を使い続けるなら、いつ、何を見直すかまで決めておく必要があります。そうしないと、最初に作った表が古い前提のまま残ってしまいます。

- 年払いの保険や税金

- 教育費や帰省などの家族イベント

- 家電や車などの大きな買い替え

- 収入や副業収入が変わったときの更新

AIに表を作ってもらうことは、かなり助けになります。ただ、表の中に暮らしを戻す作業は自分で続ける必要があります。家族の予定、固定費、生活防衛資金、一時支出。こうした項目を入れていくことで、表は少しずつ使えるものに近づきます。

更新ルールは、難しくしすぎないほうが続きそうです。毎月すべてを見直すのではなく、大きな支出が出たとき、収入が変わったとき、家族の予定が変わったときに表へ戻す。これくらいの運用なら、自分でも続けやすい気がしています。

きれいな計画より、あとから直せる計画にする。そのほうが、サイドFIREを焦らず現実に近づけられると感じています。少しずつ更新します。続けます。